简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

美元徹底進入熊市?美聯儲12月利率決議將再次上演真香定理?

摘要:内容摘要∶昨日美元大幅下跌,美联储一如预期降息25个基点,但美联储政策声明和主席鲍威尔讲话暗示未来降息门槛很高,标普500指数再次刷新历史高点。美联储降息+GDP意外好於预期美国当地时间10月30日公布了好於预...

美聯儲降息+GDP意外好於預期

美國當地時間10月30日公佈了好於預期的三季度GDP數據,同時美聯儲一如市場預期降息25個基點,考慮到美國作為世界第一大經濟體及其經濟狀況對全球投機情緒的影響,昨日外匯市場的巨震也就不足為奇了。筆者在此前的文章中也多次指出,美國經濟和其他主要經濟體的健康狀況可以說是市場基本面主題中最為關鍵的,而且其暗示的潛在情況與市場投機情緒似乎完全背道而馳。因此從這個角度來看,昨日好於預期的三季度GDP數據為風險資產的多頭們提供了足夠驚喜的支撐。 雖然1.9%的年化擴張速度低於前一季度,且還包含了一些不佳的分項數據,但仍好於市場預期的1.6%,而且投機者們用實際行動證明瞭,他們非常願意對可能不會改變系統性觀點的改善作出積極的反應。

美元指數月線圖顯示,美元持續近20個月的上漲動能正在耗盡,四季度或反轉下行至95.03

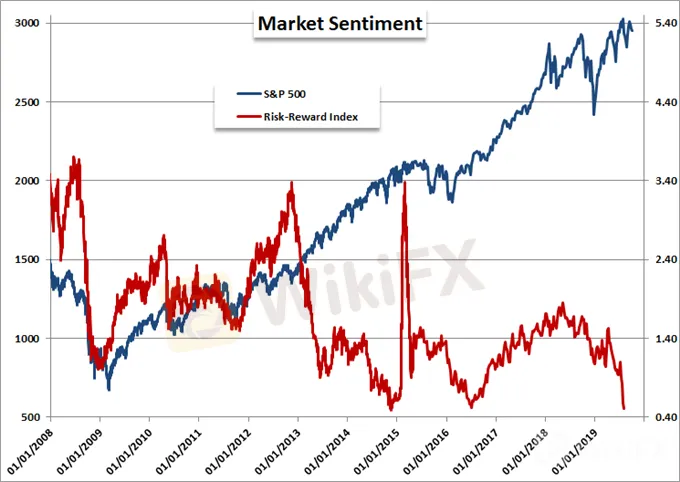

標普500指數與風險回報指數

雖然GDP的亮眼表現足以支撐美元上漲,但美元昨日卻大幅下跌,美聯儲的利率決議才是關鍵性的決定因素。美聯儲不負眾望降息25個基點,為年內第三次降息,不過期貨市場早在美聯儲決議前就計價了降息概率為99%,表明市場早已完全消化了美聯儲的降息決定。市場真正關註的是,美聯儲會為隨後的寬鬆政策提供何種信號。事實上,美聯儲政策聲明並沒有為繼續降息打開大門,主席鮑威爾也嘗試在新聞發佈會上為降息提高了門檻。不過考慮到美聯儲在前三次會議上均推翻自己的前瞻指引,市場對此並不買賬。在筆者看來,正是市場的這種反應才推動了美元的大幅下跌。

美元指數與200日均線

當然了,市場對美聯儲再次放寬政策的懷疑並不足令美元指數進入熊市。要想逆轉美元指數一年多以來的長期上漲趨勢需要更有說服力的基本面作支撐,且這種支撐能夠在此後推動熊市的延續。日內將公佈的美國9月核心PCE指數(美聯儲衡量通脹的指標)可能會提供一些線索,如果該數據進一步放緩,市場對美聯儲在12月會議上再次降息的押註就會大大提升。另外周五將公佈的10月非農就業報告也將在短期內對美元以及市場對美聯儲貨幣政策的預期造成不小影響。

美國製造業已經陷入衰退,如若形勢沒有得到逆轉,美國經濟將陷入停滯狀態

進入新的交易時段,筆者將繼續關註金融市場最具系統性的過程∶投機偏好情緒。周三美聯儲決議後,市場風險情緒普遍受到提振,尤其是標普500指數再次刷新曆史高點,似乎即將突破始於今年初以來構築的上升楔形。此外,昨日美股盤後公佈的蘋果和Facebook財報均表現亮眼,預計今日美股開盤後將繼續領漲。但如果FAANG、納斯達克指數和標普500指數未能充分利用這一樂觀背景,可能會引發市場的嚴重擔憂。

標普500指數、FAANG指數和納斯達克/標普500指數之比(日圖)

從全球經濟增速預測來看,在正常商業周期結束和貿易衝突等人為影響的共同壓力之下,全球經濟陷入潛在衰退的擔憂是存在的。北美墨西哥三季度的GDP數據顯示該國進入了技術性衰退,日內也將公佈加拿大的8月GDP數據,屆時可能會更加清楚地看出北美地區的經濟狀況。而從目前已經公佈的歐元區和亞洲經濟數據都多多少少顯示出經濟衰退的信號。總體而言,全球前景似乎有些緊張, 市場不應該低估經濟出現困境信號對風險偏好情緒造成的影響。

花旗全球經濟健康數據

雖然國際貿易緊張局勢和英國脫歐仍然具有很大的不確定性,但目前貨幣政策可能才是驅動市場的關鍵因素。對於央行而言,最糟糕的事可能就是失去市場的信任-無論是企業、消費者還是投資者。如果全球貨幣政策都無法令市場感到滿意,巨大的差距可能會令風險資產遭遇巨大的拋售壓力。

(John Kicklighter撰,Cindy譯)

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

交易商口碑大賞:用你的真實體驗,評價交易商

WikiFX

WikiFX高風險警示!Exnova出金爭議多、缺乏合法監管、疑似資訊造假,建議投資人遠離

WikiFX4/14-4/20高風險外匯詐騙平台曝光

WikiFX黑平台Vebson交易陷阱全解析:用戶控出金被卡、客服消失、帳戶功能無故遭禁

WikiFX老牌券商GTJAI國泰君安國際值得信任嗎?外匯天眼最新評測結果公布

WikiFX慎防Cerex Ltd克瑞斯炒匯騙局!誤信網友推薦入金卻爆倉,求助無果帳戶被封禁

WikiFX解析外匯市場週期性

WikiFX匯率計算